10年期美债收益率小幅上扬。美国财政部周一进行了580亿美元三年期国债和380亿美元10年期国债的拍卖。

三年期拍卖整体稳健,十年期则不温不火。市场对此反应不大,10年期美债收益率升高约1.3个基点。

在昨日文章中我们提到风险资产将可能出现不可预见的抛售,主要原因也有因为美债的因素

不得不说,上周提示的周四周五变盘,重要节点在周一,这个时间节奏上还是把握的比较完美

周二,美国财政部将标售240亿美元30年期国债,我们可以持续留意一下。

美元指数小幅下跌。接着来关注一下美元指数。美元指数日内小幅下跌。

布拉德暗示,在75%的美国人接种疫苗之后,美联储可能开始商讨缩减QE。

目前,已经有22%的美国人完成了疫苗接种。短期来看,交易员正在等待即将发布的美国通胀和零售销售数据,以进一步确定方向。

周一现货黄金失守1740美元,美盘一度跌破1730美元,尾盘小幅回升,最终收跌0.69%,报1732.25美元/盎司

黄金连续第二天下跌。贵金属方面,黄金连续第二天下跌,目前交投于1730美元附近。

美国国债发行之后,债券收益率升高,对金价形成*。

美油日内先涨后跌,最高触及60.74美元每盎司。

利多因素有:波士顿联储主席罗森格伦表示,美国经济今年或将大幅反弹;与此同时,地缘局势紧张,也提振了油价。

除此之外,美伊关系再度紧张,也支撑了油价。-美国和伊朗的官员,就美国应该取消哪些制裁发生了争执。

另外,疫苗接种进程良好,也利好油价。

根据路透疫苗追踪数据,美国22%的人口已经完成了疫苗接种,英国为11%。

不过,其他国家的情况并不好,法国和德国完成接种的人口约占6%。

目前,全球新冠疫情病例数量呈指数级增长,是油市的一大利空因素。

总体来看,美伊制裁问题的进展,疫苗接种和地缘局势的影响,短期利好油价。

不过,从长期来看,新冠感染病例激增,中东和欧洲部分地区实施新的抗疫封锁措施,全球范围内的需求稳定复苏远未到来,限制油价大幅上涨。

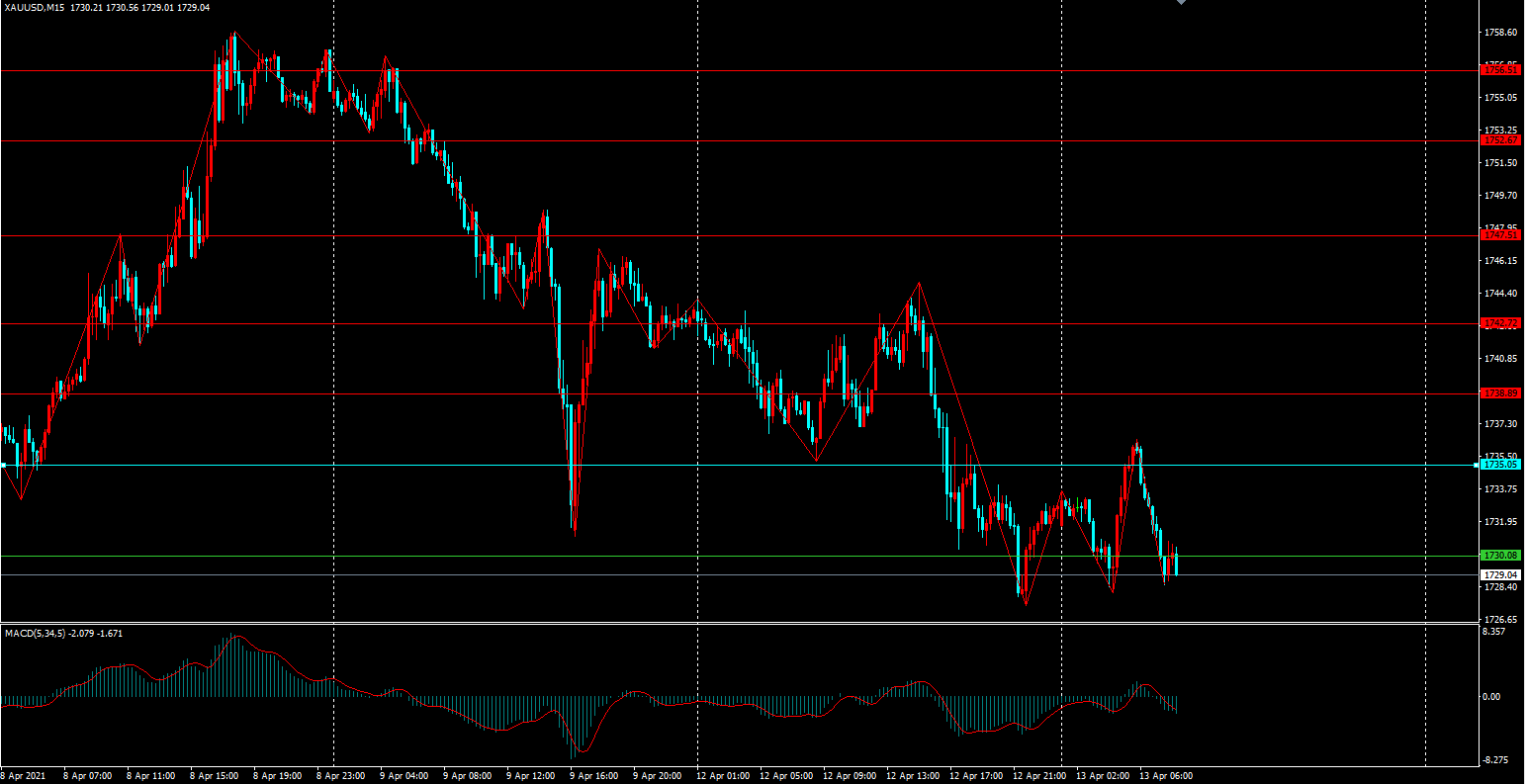

黄金亚欧盘重点关注:

金价在周二下破1730美元,企稳1724美元上方,最低触及1727.38美元,周二亚盘时段,金价依旧触及1736美元附近后开始回落,因美债收益率的上升打压金价

日内重点依旧关注1730美元有效下破情况,破位1730/1724美元,金价保持高空思路,下方可见1717/1712/1708区域

企稳于1724上方,借由晚间的美国3月CPI数据,金价可能也会有所反弹,上方目标则关注1735/1739/1743美元区域

周一介入1743.50附近空单是顺利到位1731美元附近,介入了1732/1731附近多单,晚间时候金价最高也是到位1736美元附近

周二重点关注的数据以及事件有:

首先,来看看美国将会公布3月CPI月率。

上个月公布的数据录得0.4%。因为公共健康状况改善,航空旅行等服务需求逐渐升温,美国2月CPI稳固上升,录得一年来最大年度升幅,然而潜在通胀仍不温不火。

到了3月份,该数据可能继续回暖。整理3月数据可以发现,PPI月率录得1%,远超预期;

ISM非制造业PMI创历史新高;非农就业人数增加91.6万人,失业率下降至6.0%。

劳动力市场改善表明,经济活动持续恢复。

当前,市场预期美国3月季调后CPI月率为0.5%,如果公布值大于预期,或利好美元;反之,则利空美元。

另外,3月未季调CPI年率也会在同一时间公布,市场预期为2.5%,远超前值。如果说两组数据都表现强劲的话,美元指数可能走强。打压金价,反之将可能继续支撑金价上升

昨日让大家留低位多单底仓,保本持有也是为了此数据而准备

原油方面重点关注,

1,欧佩克将会公布月度原油市场报告。

上个月,欧佩克公布的月报显示,2月欧佩克原油产量减少65万桶每天。

同时该报告上调了2021年全球原油需求增速预期和非欧佩克整体供应增长预期。

到了3月,能源咨询机构JBC预计,欧佩克3月原油产量增加14.2万桶每天,达到2529.5万桶。而路透调查预计增加18万桶每天。

上周,欧佩克+宣布将逐步增产;沙特也表示将在夏天逐步退出额外减产。

另外,美国钻井平台数量已经增加到了337座,意味着美国的原油产量将继续回升。

虽然美国和伊朗要返伊核协议还充满着挑战,但3月份伊朗的石油供应量增加21万桶每天。这些都表明,油市供应将会继续增加。

周三04:30 API原油库存或减少

上周,API报告显示,美国原油库存减少261.8万桶。随后公布的EIA原油库存减少352.2万桶,降幅都超过了预期。

到了本周,市场预期,美国至4月9日当周API原油库存可能减少215.4万桶。

如果公布值大于预期,油价或将承压;反之,油价可能上涨。

当前,美国钻井平台数量已经增加到了337座,意味着美国的原油产量将继续回升。

不过美国的财政刺激计划,将会提振原油需求。

金海龙官微:bft258080